美联储议息周震撼登场:鲍威尔会否也将对美股大跌“见死不救”?

- 综合新闻

- 2025-03-17 09:42:04

- 3

- 更新:2025-03-17 09:42:04

财联社3月17日讯(编辑 潇湘)随着美联储议息周的来临,美联储主席鲍威尔本周将面临一项棘手的任务:既要向投资者保证经济仍保持稳健,又要传递出政策制定者随时准备在必要时采取行动的讯息。

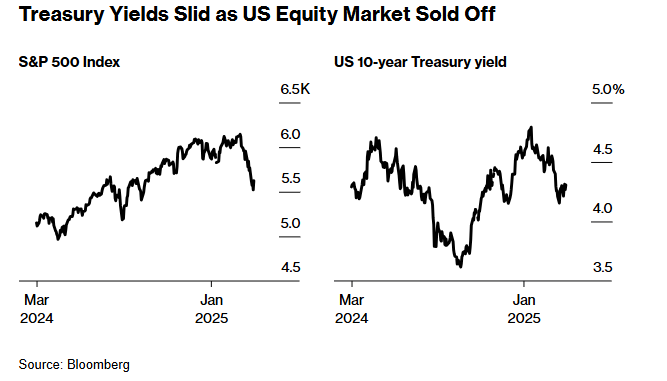

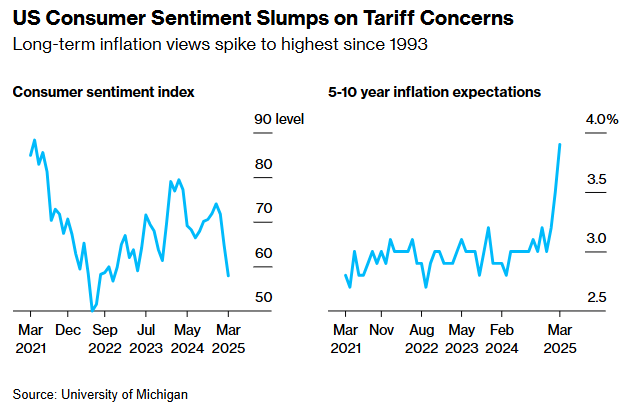

尽管这位美联储主席曾高调宣扬美国经济的韧性,但过去一个月里,由特朗普迅速升级的贸易战引发的不安情绪,已导致美股大跌,债券收益率同样走低,消费者信心也因对经济前景的担忧加剧而极速下滑。

“鲍威尔需要发出某种信号,表明他们正在关注局势,”瑞穗证券美国公司宏观策略主管Dominic Konstam表示。他警告称,尽管美联储主席可能会明确表示官员们不以股市为调控目标,但政策制定者显然也不能忽视近期市场的滑铁卢。

白宫政策阴霾

从此次利率决议的本身看,尽管外界普遍预期美联储在3月18日至19日的会议上几乎铁定将维持基准利率不变,但利率期货市场的交易员们眼下已认为今年最终降息三次的可能性很高——很可能会从6月就开始。

这无疑将令美联储每隔一季度发布的利率点阵图成为人们的焦点所在。在去年12月的利率点阵图中,美联储官员们普遍预计今年将降息两次。一些投资者警告称,如果官员们继续发出2025年只降息两次的信号,那么美联储主席可能就更有必要强调,如果劳动力市场不景气,央行愿意调整借贷成本。

“从边际效应看,美联储可能让情况略好或略糟,”Marlborough Investment Management投资组合经理James Athey表示,“但显然他们也无法完全安抚市场,因为对市场情绪的冲击主要来自白宫。”

这些来自白宫的冲击,除了对美国最大贸易伙伴不断升级且反复无常的关税威胁外,还包括了特朗普政府并未采取太多措施淡化美国经济的衰退风险。特朗普在3月9日表示美国经济正面临“过渡期”,其财政部长斯科特·贝森特更是扬言美国和市场需要“排毒”。

目前,对美联储货币政策最敏感的两年期国债收益率已从1月中旬峰值下跌近了60个基点,本月触及3.83%的谷底,创下了五个多月新低。而尽管上周五美股有所反弹,但在此前经历了一轮猛烈抛售后,标普500指数也已一度较峰值累计下挫了10%,步入了技术性回调区域。华尔街所谓的“恐慌指数”VIX上周则一度攀升至了去年8月以来最高水平。

随着美联储官员们本周将发布可能揭示其如何看待特朗普政策对经济影响的最新经济预测,这些市场动荡无疑推高了决策风险。预计美联储政策制定者周三将略微下调今年增长预测,并上调剔除食品和能源的核心通胀展望。

两难抉择

不过,鲍威尔可能仍不愿在未附加任何关键前提的情况下,向投资者“承诺”美联储将在经济初现疲态时立即行动:官员们将需要看到通胀正可持续地向2%目标迈进、且未来物价增长预期保持稳定的更多证据。

富国银行高级经济学家Sarah House表示,“我们可能仍将听到如下老调重弹的信息:即经济仍保持稳健,现行政策处于有利位置,使美联储能针对顽固高通胀或更显著经济放缓做出反应。但现在我更想听到的是,他们如何更清晰地平衡双重使命的更多细节。”

美联储长期以来的“双重使命”,包含了促进物价稳定和充分就业两部分。尽管2月份美国消费者物价指数(CPI)的上涨速度放缓,生产者物价指数(PPI)与上月持平,但美联储首选的通胀指标——PCE物价指数的构成要素却在很大程度上更为坚挺。与此同时,一项受到密切关注的衡量长期通胀预期的指标已连续第三个月走高,并攀升至了逾三十年高位。

德意志银行首席美国经济学家Matthew Luzzetti表示,这些数据限制了美联储在经济疲态更直接体现在就业市场前采取行动支撑经济的能力。他指出,具体的疲态可能表现为非农就业增长疲软、失业率上升或裁员激增。

“存在大量不确定性,这些因素可能传导至硬数据,但政策制定者将保持观望态度,等待是否会发生这种情况,同时我认为,他们正看到更多证据表明其抗击通胀的任务尚未完成,”Luzzetti表示。他预计美联储今年不会降息。

根据业内此前对经济学家的一项调查,如果美联储在通胀仍处高位的情况下遭遇经济走弱,三分之二的受访者预计联储官员们将维持借贷成本不变。

美联储政策前景的复杂性还在于,特朗普政府提出的减税和放松监管等其他政策可能在数月内提振经济和通胀。鲍威尔及其同僚们已强调,他们正在观察特朗普政策的“净效应”,并希望在调整政策前对整体影响有更清晰认识。

“尽管不确定性高企,但美国经济仍处于良好状态,”鲍威尔本月初在纽约的一场活动(这也是他在本周议息会议前的最后一次公开讲话)中表示,“我们无需匆忙行动,完全有能力等待更清晰的信号。”

缩表疑云

除了利率方面外,华尔街策略师本周还将密切关注美联储关于暂停或进一步放缓缩表速度——即量化紧缩(QT)的任何暗示。美联储1月份的会议纪要显示,多位参与者指出,在债务上限问题得到解决之前,考虑暂停或减缓资产负债表缩减可能是适当的。

当时的纪要显示,美联储官员认为,在美国政府就支出计划争论不休且法定借款上限将影响财政部如何管理现金的情况下,想要获得对市场流动性的清晰解读已成为一项挑战。

换言之,不少美联储官员担心的是,在债务上限问题的干扰下,很难知道金融市场是否依然具有充足的流动性。而这对于美联储持续减少其美国国债和抵押贷款债券持有量至关重要。

美联储缩表的指导原则是将银行准备金供给从“过剩”状态转变为“充足”状态,即在“短缺”之前就结束缩表,以努力避免类似2019年9月的事件重演。当时在量化紧缩政策的最后阶段,过多的流动性被从金融系统中抽出,迫使美联储不得不转而积极地重新注入流动性。

对此,加拿大皇家银行资本市场美国利率策略主管Blake Gwinn表示,支持3月行动的理由是美联储已就此展开过讨论,因此不妨可以付诸实施——他们完全可以先暂停QT,并在稍后重启。

上一篇:退伍费是否属于夫妻共同财产?

下一篇:螺丝炒鸭脚做法大全

有话要说...