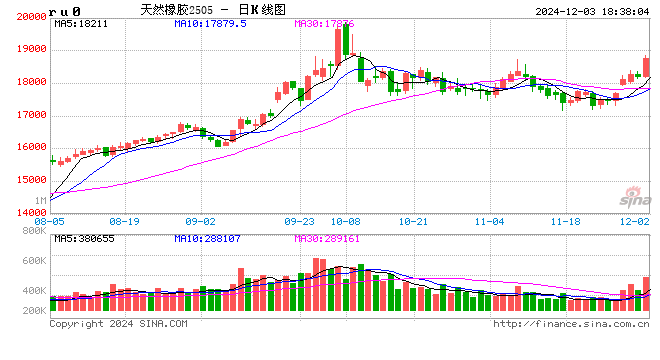

RU:产区天气扰动,季节性问题下多空博弈

- 体育赛事

- 2024-12-03 18:39:08

- 3

来源:紫金天风期货研究所

【20241203】云评论:RU:产区天气扰动,季节性问题下多空博弈

观点小结

12月3日,泰南洪水扰动, RU和NR分别上涨570(3.13%)和450(3.05%)元/吨,带动BR上涨245(1.83%)元/吨。

近期多空因素交织,供应方面,东南亚主产区季节性上量,但泰国近期存在洪水扰动,10月出口环比下滑;消费方面,欧美地区存在EUDR超前补库行为;库存方面,近期转为累库;宏观政策上,存在收储预期。操作上暂时建议转为逢低多布局。

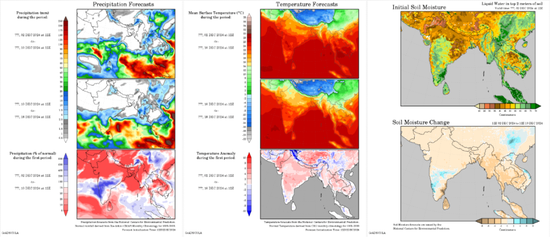

1 季节性上量背景下,天气存在扰动

东南亚地区未来降水减少,泰南天气仍有异常:上周,泰国产区洪水扰动,对割胶工作存在影响;泰国气象局最新发布,未来2-3天内,泰国南部地区将有大至特大暴雨。本周与下周,东南亚其他地区降水减少,恢复正常。

图1 天气预测图

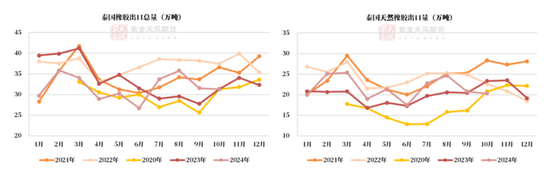

图2 泰国橡胶出口情况

泰国1-10月累计出口总量同比下滑:泰南今年供应旺季环比能否上量在反复验证阶段,整体出胶量仍显不足,收胶价格维持。2024年1-10月泰国橡胶出口总量(包括天然橡胶和混合橡胶)为317.9万吨,同比减少5.7%,预计全年出口量环比下滑1.6%-5.3%。

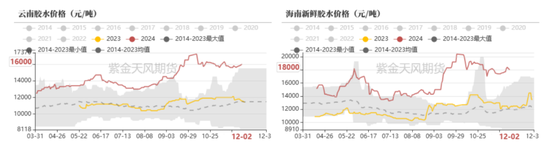

图3 泰国原料价格走势

图4 国内胶水价格走势

泰南洪水扰动,原料价格上涨:截至12月3日,泰国胶水价格为69.25泰铢/千克,环比上涨0.75泰铢/千克。泰国杯胶价格为60.50泰铢/千克,环比上涨2.25泰铢/千克。海南胶水价格为18000元/吨,环比上涨400元/吨。云南胶水价格为16000元/吨,环比上涨400元/吨。

2 内需维持,海外存在补库行为

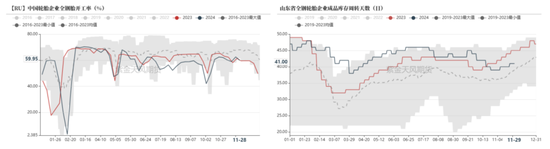

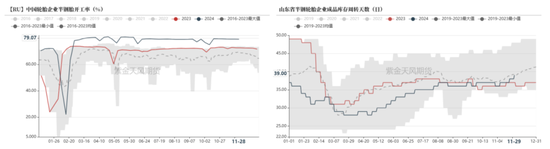

半钢开工率高位运行,季节性累库:截至11月29日,中国半钢轮胎周度产能利用率为79.07%,环比持平。库存可用天数为39天,环小幅增加。截至11月29日,中国全钢轮胎周度产能利用率为59.95%,环比有所下滑。中国全钢轮胎库存可用天数为41天,环比持平。

图5 中国轮胎周度产能与库存季节图

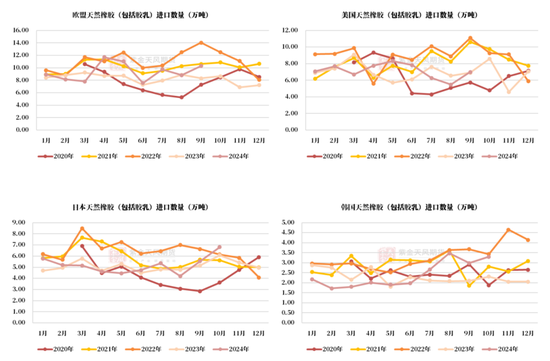

海外橡胶进口量环比增加:1-9月欧盟累计进口天然橡胶84.08万吨,环比去年同期增加10.21%。1-9月美国累计进口天然橡胶64.12万吨,环比去年同期增加1.78%。1-10月日本累计进口天然橡胶45.03万吨,环比去年同期增加0.95%。1-10月韩国累计进口天然橡胶20.73万吨,环比去年同期减少1.21%。

图6 海外橡胶进口量季节图

上一篇:强者恒强,棕榈为“王”

下一篇:玉米:增储效果仍待观察

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

英伟达让市场“失望”

2024-11-22

有话要说...